今回のテーマは「青色申告とは?白色申告との違いなどを徹底解説!」です。

毎年2月頃になってくると「そろそろ確定申告を提出しなきゃな~」と感じる人も多いのではないでしょうか。

当記事では、青色申告と白色申告の違いを分かりやすく紹介します。

青色申告とは?

青色申告とは、確定申告での申告方法1つを意味します。

「複式簿記」もしくは「簡易簿記」で作成した帳簿に基づいて、申告する方法です。

前年の1月1日から12月31日までの所得と所得税の金額を2月16日〜3月15日までに申告しなければいけません。

- 簡易簿記:基本的には収支のみを帳簿に付けるシンプルな方法(10万円控除)

- 複式簿記:「借方」「貸方」という概念を用いて、少し複雑に帳簿を付けていく方法(最大65万円控除)

誰でも申告ができる白色申告ですが、青色申告をするためには、特定の条件を満たしておく必要があります。

- 事業所得・不動産所得・山林所得があること

- 青色申告をする年の3月15日までに「開業届」と「青色申告承認申請書」を税務署に提出していること

※その年の1月16日以後、新しく事業を開始した場合は、開始日から2ヶ月以内に上記の書類を提出しなければいけない

事業所得・不動産所得・山林所得に関しては、以下の記事で詳しく解説しているのでぜひチェックしてみてください。

青色申告と白色申告の違いは?

青色申告と白色申告それぞれのメリット・デメリットは以下の通り。

| メリット | デメリット | |

|---|---|---|

| 青色申告 |

|

|

| 白色申告 | 「簡易帳簿」というシンプルな会計方法で事務的な負担が少ない | 青色申告のような特別控除が受けられない |

【青色申告】メリット:最大65万円の特別控除が受けられる

青色申告で確定申告することで得られる最大のメリットは、最高65万円の青色申告特別控除を受けられることです。

ただし、同じ青色申告でも「申告方法」によって控除額が異なります。

- 【簡易簿記】で損益計算書を添付して申告:控除額10万円

- 【複式簿記】で貸借対照表と損益計算書を添付して郵送または窓口にて申告:控除額55万円

- 【複式簿記】で貸借対照表と損益計算書を添付し、e-Taxによる申告(電子申告)または優良な電子帳簿保存:控除額65万円

最大65万円の控除を受けたい方は、【複式簿記】で貸借対照表と損益計算書を添付し、e-Taxによる申告(電子申告)または優良な電子帳簿保存して申告しましょう!

【青色申告】メリット:赤字を3年繰り越せる

青色申告の場合、事業で赤字を出してしまっても、の損失額を翌年から最長3年間まで繰り越すことができます。

また、前年も青色申告をしている場合は、損失額を前年分の所得金額に繰り戻して、所得税の還付を受けることも可能です。

純損失であっても翌年以降に繰り越せば、黒字と相殺することができるため、余計な税金を払わずに済みます。

例えば、2023年は青色申告で100万円の損失(赤字)を出して申告したとします。

2024年に50万円の所得(黒字)があったとしても2024年分の所得は2023年の赤字が繰り越されるため、50万円の赤字として計上される。

結果、50万円の所得が出ていても所得税の納税対象にはなりません。

【青色申告】メリット:家族の給与を経費にできる

家族があなたの事業を手伝っている場合「青色事業専従者給与」を経費として所得から控除できます。

「青色申告専従者給与」は上限金額が決められていません。

そのため、事業に携わった配偶者やそのほか親族に白色申告の場合の上限よりも多い金額を支払うことが可能になります。

※青色申告者と生計を一にしている15歳以上の配偶者や親族(高校生や大学生は不可)が、事業に専従している場合に限る。

その他にも下記の要件を満たしている必要があります。

- 青色事業専従者に支払われた給与であること

- 届出書を納税地の税務署に提出していること

- 届出に記載されている方法・金額の範囲内で支払われたもの

- 青色事業専従者給与の額が相当であること

引用:freee

【青色申告】メリット:貸倒引当金を計上できる

貸倒金引当金とは、取引先が倒産などで本来得られるはずだった売上金の回収ができなくなってしまった場合に、損失を見込んで計上しておく引当金のことをいいます。

貸倒引当金を経費として計上できる債権には、売掛金・受取手当・貸付金・未収金などが該当します。

貸倒引当金を経費として計上するためには、青色申告決算書の「貸倒引当金繰入額の計算」に該当する金額を記入しましょう。

引用:freee

【青色申告】デメリット:白色申告よりも手間がかかる

白色申告とは違い、青色申告を行う場合は事前に「所得税の青色申告承認申請書」を提出しなければなりません。

所得税の青色申告承認申請書を提出するタイミングは以下のとおりです。

| 新しく事業を始めた場合 | 開業から2か月以内 ※※ 1月1日~15日に事業をはじめた場合は3月15日が提出期限 |

|---|---|

| 翌年分から青色申告に変更したい場合 | その年の3月15日まで |

【青色申告】デメリット:専門的な知識が必要

青色申告の最大のメリットは、55万または65万円を控除を受けることができるところです。

しかし、特別控除を受けるためには「複式簿記」による帳簿付けが必要です。

簿記の知識が必要になるため、初心者の方は難しいと感じるかもしれません。

青色申告で確定申告に必要な書類

青色申告で確定申告をするは、以下の書類を2点を用意してください。

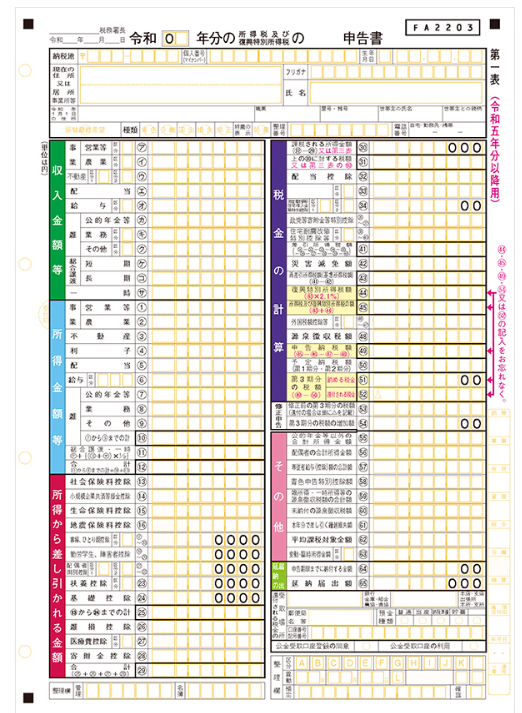

- 確定申告書(令和〇年分の所得税及び復興特別所得税申告書)

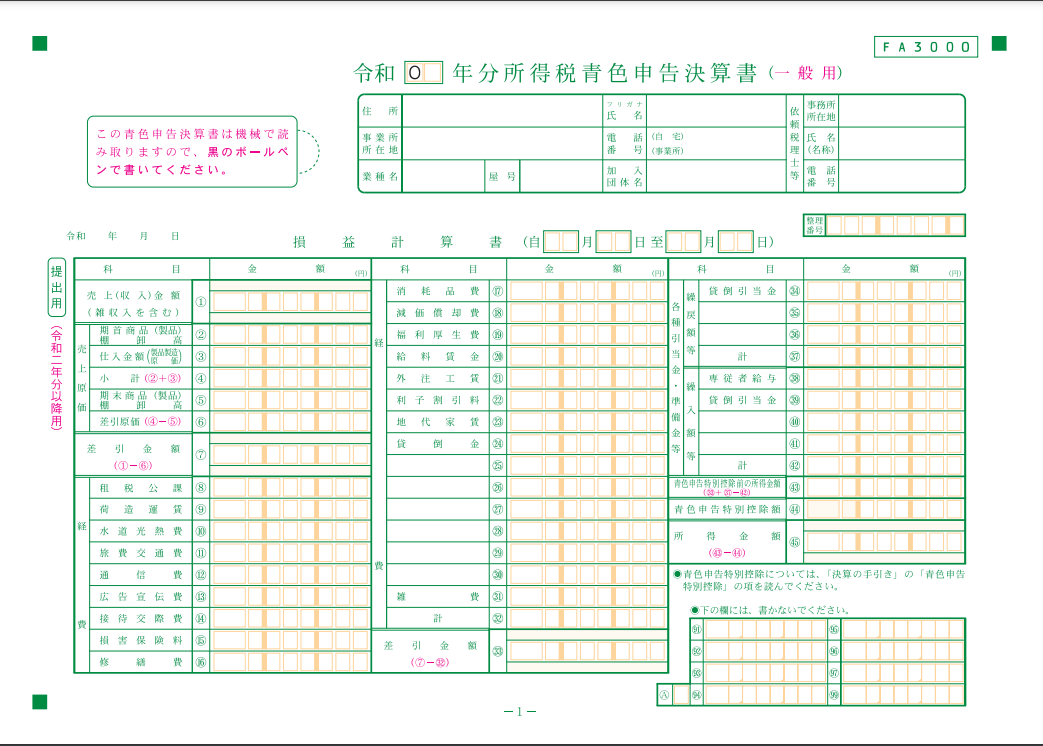

- 青色申告決算

確定申告書

出典:国税庁「所得税の確定申告」

基本的には「事業収入-経費等=利益」となり、この利益から青色申告特別控除を差し引いた所得に対して課税されるのですが、税制にはさまざまな「控除」の仕組みがあります。

市販の確定申告ソフトや、国税庁の「確定申告書等作成コーナー」のガイドに従って入力すれば自動的にそれぞれの金額が割り出されるので、はじめての方でも安心して申告できます。

青色申告決算

出典:国税庁「所得税青色申告決算書(一般用)【令和2年分以降用】」

青色申告決算書とは、決算書の形式で帳簿の内容を記入する書類のことをいいます。

確定申告に提出する「帳簿」のようなもので、4枚綴りになっています。

青色申告決算書、もしくはその元資料となる試算表を用いて確定申告書を作成します。

複式簿記による記帳と貸借対照表及び損益計算書などを作成する必要があり、専門的な会計知識が必要です。

初めて確定申告する人や不安な人は会計ソフトの活用や税理士を雇うなどがおすすめです。

青色申告する人が保管しておく書類と保管期限

青色申告で確定申告をした際、以下の帳簿書類を定められた期間保存しなければなりません。

| 種類 | 書類 | 保存期間 |

|---|---|---|

| 帳簿関係 |

|

7年 |

| 決算関係の書類 |

|

7年 |

| 現金・預金に関する書類 |

|

7年 ※ 前々年分所得が300万円以下の方は5年 |

| その他の書類 |

|

5年 |

2023年10月から開始されたインボイス制度では、適格請求書発行事業者である課税事業者は、インボイス(適格請求書等)に該当する請求書や領収書などの書類は、適切に保存が必要です。

インボイスの写しや電磁的記録については、交付した日又は提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存しておきましょう。

青色申告の提出方法

青色申告の提出方法には、窓口・郵送・e-taxの3つの方法があります。

| メリット | デメリット | |

|---|---|---|

| 窓口 | 書類の不備がないか確認してもらえる |

|

| 郵送 | ポスト投函で手軽に提出できる |

|

| e-tax |

|

|

あなたにあった提出方法で申告してくださいね。

青色申告についての相談先

もし、青色申告で相談したいことがある場合は、以下の相談先がおすすめです。

| 相談先 | 相談方法 | 費用 |

|---|---|---|

| 青色申告会 | 窓口 | 有料 |

| 税務署 | 窓口・電話 | 無料 |

| 商工会議所による税理士の無料相談 | 窓口 | 無料 |

| Q&Aサイト | スマホ・PC | 無料 |

住んでいる地域によって異なるので、気になる方は管轄地域を調べてみてください。

まとめ

青色申告とはと白色申告との違いなどを徹底解説しました。

青色申告とは、確定申告での申告方法1つを意味します。

「複式簿記」もしくは「簡易簿記」で作成した帳簿に基づいて、申告する方法です。

前年の1月1日から12月31日までの所得と所得税の金額を2月16日〜3月15日までに申告しなければいけません。

また、青色申告と白色申告それぞれのメリット・デメリットは以下の通り。

| メリット | デメリット | |

|---|---|---|

| 青色申告 |

|

|

| 白色申告 | 「簡易帳簿」というシンプルな会計方法で事務的な負担が少ない | 青色申告のような特別控除が受けられない |

節税対策したいなら、少し労力や手間はかかりますが、青色申告がおすすめです。

もし、青色申告で相談したいことがある場合は、以下の相談先に話してみてくださいね。

| 相談先 | 相談方法 | 費用 |

|---|---|---|

| 青色申告会 | 窓口 | 有料 |

| 税務署 | 窓口・電話 | 無料 |

| 商工会議所による税理士の無料相談 | 窓口 | 無料 |

| Q&Aサイト | スマホ・PC | 無料 |

コメント